I crediti di carbonio servono a dare un valore misurabile a una riduzione o rimozione di gas serra, ma il loro senso reale dipende da come vengono generati, verificati e usati. In questo articolo spiego in modo chiaro che cosa sono, come funzionano nel mercato ambientale, quali differenze ci sono tra mercato volontario e mercato regolato e perché la qualità conta più del nome. Per chi si occupa di sostenibilità, il punto decisivo non è la teoria: è capire quando un credito sostiene davvero la transizione e quando rischia di essere solo una compensazione debole.

I crediti di carbonio contano solo se il risultato climatico è reale e tracciabile

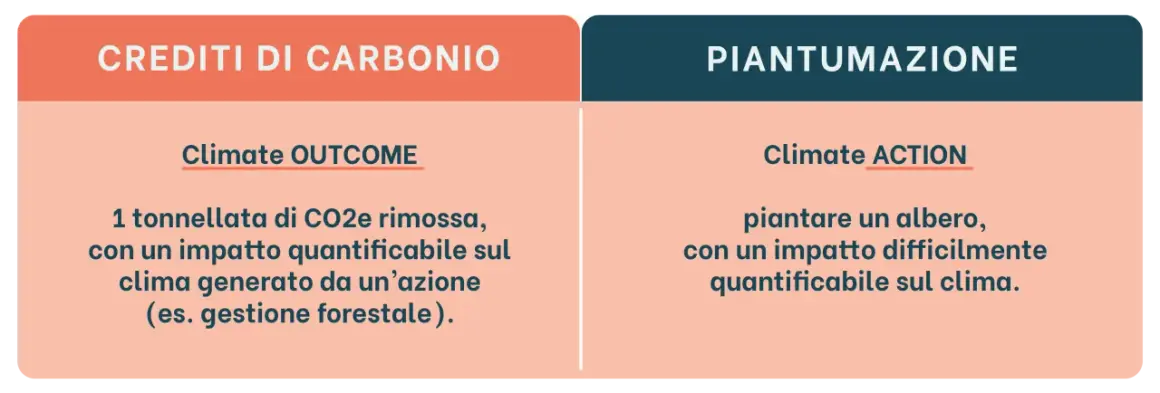

- Un credito rappresenta in genere 1 tonnellata di CO2 equivalente evitata, ridotta o rimossa.

- Mercato volontario e mercato regolato non coincidono: nel primo si sceglie di compensare, nel secondo si risponde a un obbligo.

- La qualità dipende da addizionalità, permanenza, tracciabilità, verifica indipendente e assenza di doppio conteggio.

- In Italia il tema è già concreto, soprattutto nei progetti forestali e agroforestali.

- I crediti hanno senso soprattutto per le emissioni residue, dopo aver ridotto quelle evitabili.

Che cosa rappresenta un credito di carbonio

Io parto sempre da una definizione semplice: un credito di carbonio è un’unità che corrisponde, di norma, a una tonnellata di CO2 equivalente evitata, ridotta o rimossa dall’atmosfera. La parola chiave è “equivalente”, perché non si parla solo di anidride carbonica, ma di diversi gas serra convertiti in un’unica misura comune.

Questa distinzione è utile perché il mercato non premia una generica intenzione green, ma un risultato climatico quantificabile. Dentro questa logica si muovono tre famiglie di crediti:

- Evitamento, quando un progetto impedisce emissioni che si sarebbero verificate comunque.

- Riduzione, quando un’attività taglia le emissioni rispetto a uno scenario di riferimento.

- Rimozione, quando il carbonio viene sottratto dall’atmosfera e stoccato per un periodo significativo.

Tra queste categorie non c’è una gerarchia assoluta, ma nella pratica i crediti da rimozione tendono a essere più complessi da certificare e spesso più richiesti quando si cerca un impatto climatico robusto. Il punto, però, non è solo capire la definizione: è vedere come questo risultato viene costruito e controllato lungo tutta la filiera.

Come nasce, viene certificato e poi ritirato

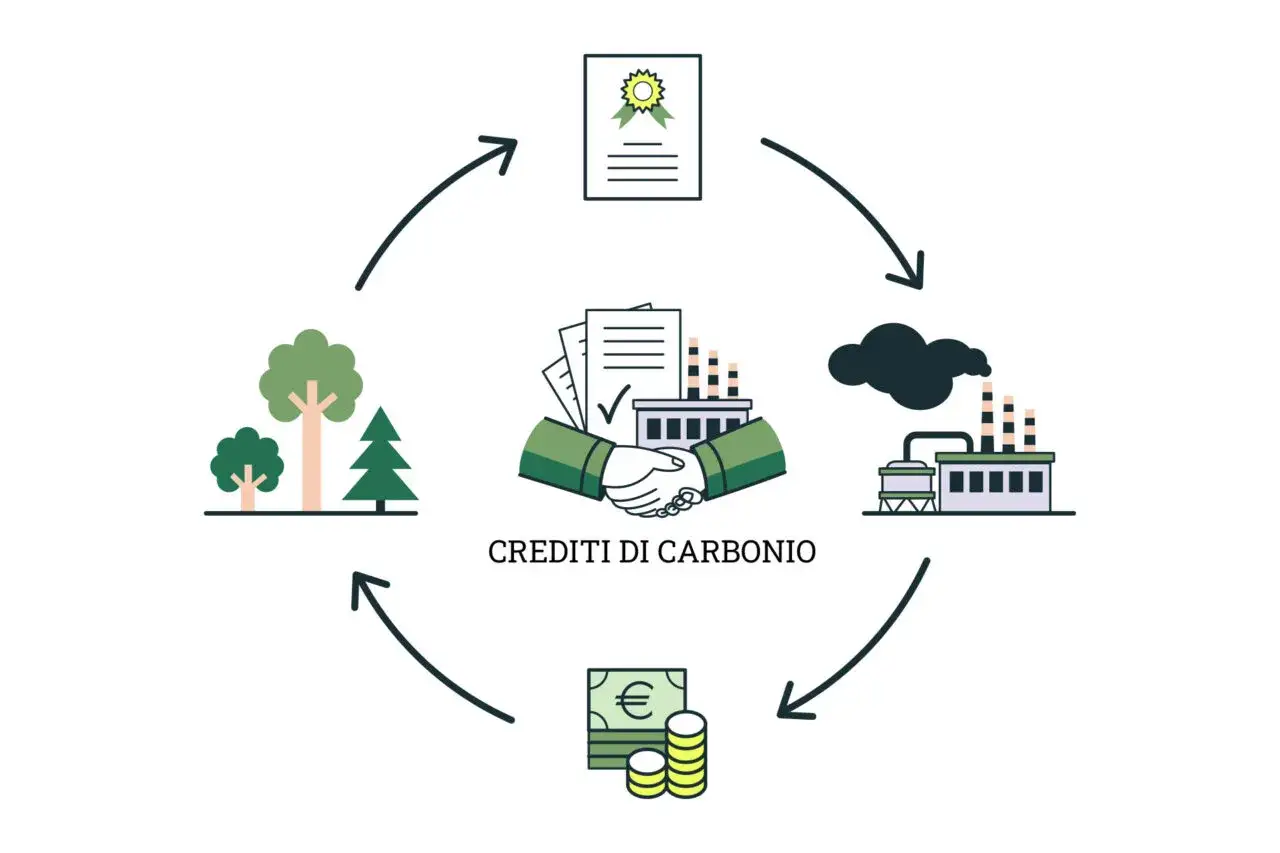

Un credito non spunta dal nulla. Dietro c’è un progetto, un metodo di calcolo e una catena di controlli che dovrebbe impedire doppi conteggi o claim troppo facili. Se il processo è serio, il percorso tipico è questo:

- Si definisce una baseline, cioè lo scenario di partenza senza il progetto.

- Si implementa l’intervento, per esempio riforestazione, gestione forestale migliorata, efficienza energetica o recupero di metano.

- Si misura il risultato con il sistema MRV, acronimo di monitoring, reporting and verification, cioè monitoraggio, rendicontazione e verifica.

- Un verificatore indipendente controlla che il calcolo sia coerente con la metodologia adottata.

- Il credito viene emesso in un registro, spesso con un codice univoco.

- Il credito viene venduto e poi ritirato, cioè cancellato dal registro quando è usato per compensazione.

Il passaggio finale del ritiro, spesso chiamato retirement, è decisivo: evita che la stessa tonnellata venga rivendicata due volte. Se questo non è chiaro, il progetto perde credibilità molto rapidamente. Una volta capito il ciclo di vita, il confronto successivo diventa naturale: mercato volontario e mercato regolato non sono affatto la stessa cosa.

Mercato volontario e mercato regolato non sono la stessa cosa

Io separo sempre questi due piani, perché confonderli genera aspettative sbagliate. Nel mercato regolato si opera dentro un obbligo normativo; nel mercato volontario, invece, un’impresa o un’organizzazione decide di finanziare un progetto climatico per compensare parte delle proprie emissioni residue o per sostenere iniziative ambientali certificate.

| Aspetto | Mercato regolato | Mercato volontario |

|---|---|---|

| Obbligo | Sì, per i soggetti coperti dalla norma | No, l’acquisto è una scelta |

| Strumento principale | Quote di emissione o allowances | Crediti di carbonio |

| Finalità | Rispettare un tetto alle emissioni | Compensare emissioni residue o finanziare progetti |

| Prezzo | Dipende soprattutto da cap, aste e regole di mercato | Dipende molto da qualità, metodologia e domanda |

| Rischio principale | Conformità e rispetto delle regole | Greenwashing, qualità variabile, doppio conteggio |

Secondo la Commissione europea, l’EU ETS è il primo mercato del carbonio al mondo e copre una quota rilevante delle emissioni europee: qui si parla di quote di emissione, non di crediti volontari. Questa distinzione conta molto anche per chi comunica la sostenibilità, perché un’azienda non può presentare un acquisto volontario come se fosse un obbligo regolato. Una volta chiarito il quadro, resta il nodo più importante: non tutti i crediti hanno lo stesso valore ambientale.

Come riconoscere un credito di qualità

Se un proponente non sa spiegare bene questi punti, io alzo subito il livello di attenzione. La qualità di un credito non è uno slogan: si vede nella solidità delle regole che lo sostengono.

- Addizionalità - il progetto deve esistere grazie al credito, non essere già economicamente inevitabile.

- Permanenza - il carbonio assorbito o stoccato deve restare tale per un periodo credibile.

- Leakage - la riduzione ottenuta in un punto non deve spostare le emissioni altrove.

- MRV - monitoraggio, rendicontazione e verifica devono essere trasparenti e replicabili.

- Tracciabilità - ogni credito deve avere un registro chiaro e un ritiro documentato.

A questi criteri aggiungo un test molto pratico: il progetto crea davvero un beneficio climatico misurabile, oppure serve soprattutto a produrre una narrazione comoda? La risposta separa i crediti seri da quelli fragili. Fin qui ho parlato di regole generali; in Italia, però, il tema ha già una forma concreta, soprattutto nei progetti forestali e agroforestali.

Perché in Italia il tema è già concreto

Nel 2026 il quadro italiano è molto più leggibile di qualche anno fa: il registro pubblico dei crediti di carbonio forestali è stato avviato e il mercato sta assumendo una fisionomia più ordinata. Questo non significa che tutto sia risolto, ma significa che la filiera sta andando verso maggiore trasparenza, soprattutto per i progetti legati a boschi, gestione forestale e pratiche agroforestali.

Secondo il CREA, il mercato forestale volontario italiano ha mostrato un aumento evidente tra 2023 e 2024. I numeri aiutano a capire la direzione, non solo l’idea astratta del mercato:

| Indicatore | 2023 | 2024 |

|---|---|---|

| Tonnellate stoccate | 279.157 tCO2 | 473.874 tCO2 |

| Tonnellate commercializzate | 251.697 tCO2 | 413.468 tCO2 |

| Valore complessivo | 5,7 milioni di euro | 9,9 milioni di euro |

| Prezzo medio | 22,52 €/tCO2 | 24,13 €/tCO2 |

Questi dati raccontano due cose insieme: da un lato c’è una domanda crescente di crediti locali e tracciabili, dall’altro il mercato si sta ancora strutturando e non va confuso con una soluzione definitiva per il clima. In pratica, il credito è utile quando si appoggia a standard solidi, registri trasparenti e un progetto con benefici ambientali reali. Da qui nasce la domanda più utile per chi lavora sulla sostenibilità: dove aiutano davvero, e dove invece non bastano?

Quando un credito sostiene davvero la transizione

Qui la mia posizione è molto netta: i crediti di carbonio hanno senso solo se vengono trattati come strumento complementare, non come scorciatoia. Funzionano bene quando un’organizzazione ha già fatto il lavoro più difficile e meno visibile, cioè:

- misurare la propria impronta di carbonio;

- ridurre le emissioni evitabili con efficienza, elettrificazione o rinnovabili;

- compensare solo le emissioni residue che non sono ancora eliminabili in modo realistico;

- scegliere progetti con impatto verificabile e claim comunicabili senza ambiguità.

Non funzionano, invece, quando diventano il modo per rimandare investimenti interni o per costruire una reputazione green senza un piano reale di riduzione. In quel caso il rischio non è solo ambientale: è anche reputazionale, perché il pubblico e il mercato leggono sempre meglio la differenza tra compensazione seria e scorciatoia comunicativa. Se devo ridurlo a una regola pratica, i crediti di carbonio aiutano davvero quando chiude una strategia climatica coerente; diventano deboli quando cercano di sostituirla.